Le budget communal obéit à des règles strictes de son élaboration à son utilisaiton. tour d'horizon du fonctionnement budgétaire d'une commune.

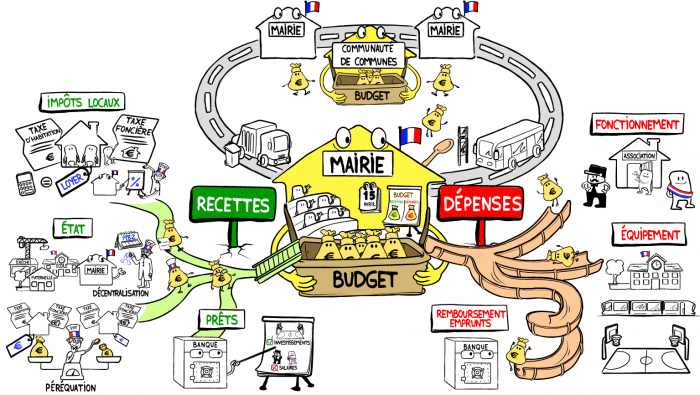

Le budget voté en Conseil municipal précise chaque année l'ensemble des moyens financiers dont dispose la commune pour assurer son fonctionnement et préparer son avebir. C'est donc l'acte qui prévoit et autorise les dépenses et les recettes de la commune pour une année civile.

Le budget comporte deux sections distinctes, le fonctionnement et l'investissement, elles-mêmes composées de deux parties : dépenses et recettes. Chacune doit être rigoureusement en équilibre. Cela sigbifie que la commune ne peut pas voter, ni engager un montant de dépenses supérieur à celui des recettes.

Si le Maire a la responsabilité de la préparation budgétaire, celle-ci se réalise en collabotation avec l'ensemble des adjoints et des services de la mairie pour évaluer collectivement les besoins et les projets à mettre en oeuvre. C'est le Conseil municipal qui porte la décision finale, en adoptant le budget par délibération.

Les ordres de dépenses et de recettes sont établis par les services de la commune sous la responsabilité du Maire mais c'est le Trésor Public qui en assure le paiement ou l'encaissement effectif.

L'Etat exerce ainsi un contrôle sur les dépenses et recettes de la commune par l'intermédiaire du Trésor Public, mais aussi du Préfet et de la Chambre régionale des comptes. Ce contrôle ne porte que sur la légalité et la régularité des dépenses et recettes et nons sur leur opportunité.

Explications en vidéo : https://www.youtube.com/watch?v=z55a4FDnzrQ